НДС (VAT) в Европейском Союзе – это косвенный налог, который регулируется по единым принципам в рамках общеевропейской директивы.

С европейским НДС сталкиваются компании, ведущие бизнес в странах ЕС, и их партнеры – поставщики или заказчики из других стран. Участникам оборота важно понимать, как работает НДС при трансграничных сделках компаний ЕС между собой или с контрагентами из третьих стран.

В настоящей статье мы обозначим принципы налогообложения НДС в Европе на примере оказания услуг.

Понятие НДС (VAT)

Налог на добавленную стоимость (Value Added Tax) – это широко применяемая в мире форма налогообложения стоимости продукта или услуги, добавленной в ходе производства и распределения. Сумма налога, рассчитанная по применимой ставке, включается в стоимость товара или услуги и выплачивается покупателем продавцу.

Впоследствии продавец уплачивает вырученный налог в бюджет, но будет иметь право на вычет сумм налога, которые уплатил он сам при приобретении товаров или услуг в собственных бизнес-целях. Тем самым, НДС «нейтрализуется» на уровне производителей и продавцов, и ложится на конечного потребителя.

Регулирование НДС в Европе

В Европейском Союзе действует Директива 2006/112/ЕС от 28 ноября 2006 г. «Об общей системе налога на добавленную стоимость» (далее – Директива). Она устанавливает общие принципы взимания НДС, которыми должны руководствоваться государства-члены ЕС.

Директивой ЕС о НДС определяются:

- территориальная сфера действия налога;

- налогоплательщики и налогооблагаемые операции;

- место поставки товаров или оказания услуг;

- налоговая база;

- принципы установления налоговых ставок;

- налоговые вычеты;

- обязанности налогоплательщиков, включая правила инвойсинга и отчетности, и другие вопросы.

Директива является инструментом гармонизации налогового законодательства стран-членов и не имеет силу национального закона. Конкретика по всем элементам налогообложения НДС относится к компетенции каждого государства-члена.

Налогоплательщики НДС в ЕС

Налогоплательщиком НДС в ЕС признается «любое лицо, которое самостоятельно осуществляет любой вид экономической деятельности, каковы бы ни были цели и результаты такой деятельности» (п. 1 ст. 9 Директивы).

К «экономической деятельности» относятся все виды производственной, торговой или сервисной (оказание услуг) деятельности, включая регулярное использование материальных или нематериальных активов с целью извлечения дохода.

Таким образом, налогоплательщиками НДС выступают прежде всего коммерческие компании, партнерства и физические лица – предприниматели. Не являются плательщиками НДС лица, приобретающие товары или услуги для использования, не связанного с предпринимательской деятельностью. К ним в большинстве случаев относятся частные потребители.

Регистрация по НДС (получение НДС-номера, постановка на НДС-учет) может быть обязательной или добровольной. Условием обязательной регистрации по НДС может быть достижение определенной суммы оборота по налогооблагаемым операциям. Например, на Кипре такая сумма составляет 16 500 евро, в Латвии и Люксембурге – 50 000 евро, в Италии – 85 000 евро. Регистрация дает возможность пользоваться вычетом НДС, но влечет обязанность вести учет налогооблагаемых операций и сдавать отчетность по налогу.

Налогооблагаемые операции

Для целей НДС в ЕС выделяются четыре типа налогооблагаемых операций:

- поставка товаров (supply of goods);

- приобретение товаров в пределах ЕС (intra-Community acquisition of goods);

- оказание услуг (supply of services);

- импорт товаров (importation of goods).

К «оказанию услуг» относятся любые операции, которые не образуют поставку товаров, включая транспортные, телекоммуникационные, цифровые и др.

Ставки НДС в странах ЕС

Налоговые ставки устанавливаются каждым государством ЕС самостоятельно. Стандартная ставка VAT не может быть меньше 15%. Действующие стандартные ставки НДС в странах Европы приведены в отдельной таблице.

Государства вправе устанавливать пониженные ставки (не более двух), минимальная из которых не может быть менее 5%. Пониженные ставки применяются для поставок пищевой, медицинской, книжной продукции, оказания услуг отелей, ресторанов, ряда бытовых услуг и др. Освобождаются от НДС ряд социально-значимых видов деятельности, а также банковские операции, кредитование, страхование, операции с ценными бумагами, наем недвижимости и др.

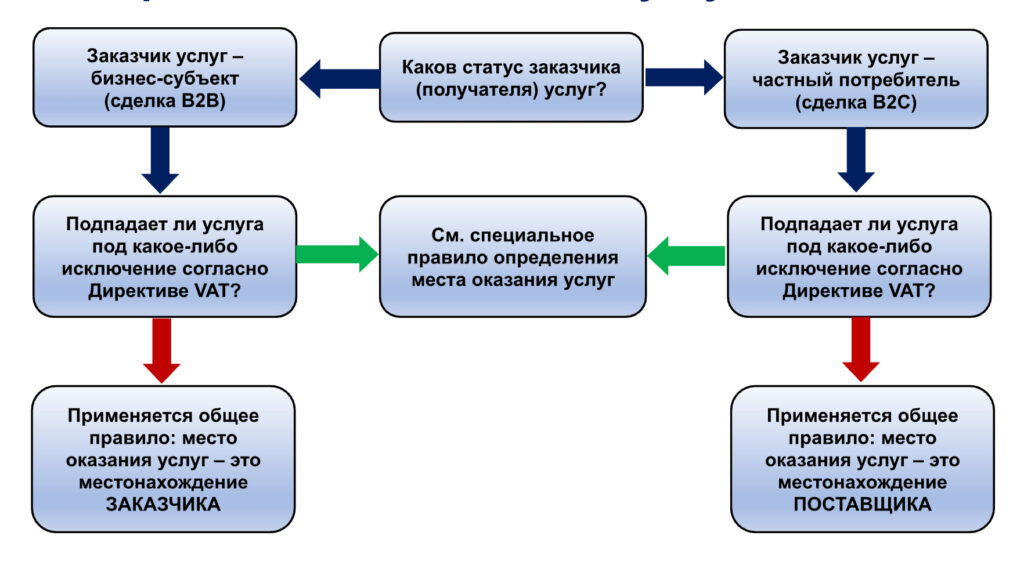

В какой стране возникает НДС?

Место налогообложения определяется местом оказания услуг. Чтобы определить, какая страна будет считаться местом оказания конкретной услуги (а соответственно, чьи будут применяться правила и ставки НДС), необходимо установить:

- к какой категории относится услуга;

- является ли заказчик (получатель) услуг бизнес-субъектом и налогоплательщиком НДС;

- в каких странах находятся поставщик и заказчик услуги.

В указанных целях услуги можно разделить на:

- услуги, оказываемые налогоплательщикам – субъектам предпринимательской деятельности (услуги “business-to-business” или B2B) и

- услуги, оказываемые не налогооблагаемым лицам – частным потребителям (услуги “business-to-consumer” или B2C).

Место оказания услуг: общее правило

По общему правилу, в случае услуг B2B НДС возникает по месту нахождения заказчика услуг. Если услуги оказаны постоянному представительству заказчика, расположенному в ином месте, то местом оказания услуг будет местонахождение такого постоянного представительства.

Местонахождение бизнес-субъекта, получающего услуги, определяется местом его регистрации, постоянного представительства или местом, где находится его постоянный адрес или обычное место проживания (для предпринимателей – физлиц).

Для услуг B2C НДС, по общему правилу, возникает по месту нахождения поставщика. Если услуги оказаны постоянным представительством поставщика, расположенным в ином месте, то местом оказания услуг будет местонахождение такого постоянного представительства.

Место оказания услуг: специальные правила

Из вышеназванного общего правила есть ряд исключений, связанных со спецификой отдельных категорий услуг.

| Вид услуг | Место оказания услуг |

|---|---|

|

Услуги B2B и B2C, связанные с недвижимым имуществом (включая услуги отелей, агентов недвижимости, архитекторов и проектировщиков и др.) |

Место нахождения недвижимости |

|

Услуги B2C по перевозке товаров (кроме перевозок внутри ЕС) |

Место, где осуществляется перевозка, пропорционально пройденному расстоянию |

|

Услуги B2C по перевозке товаров внутри ЕС |

Место отправления (фактического начала перевозки товаров) |

|

Услуги B2B и B2C по доступу (кроме виртуального) к культурным, художественным, спортивным, образовательным, развлекательным и аналогичным мероприятиям |

Место фактического проведения мероприятий |

|

Услуги B2C, предоставляемые путем трансляции или иным образом доступные виртуально |

Место, где получатель услуги учрежден, имеет постоянный адрес или обычно проживает |

|

Ресторанные услуги B2B и B2C и организация питания (кроме услуг на судах, самолетах и поездах при перевозке пассажиров внутри ЕС) |

Место, где услуги физически оказываются |

|

Ресторанные услуги B2B и B2C и организация питания на судах, самолетах и поездах при перевозке пассажиров внутри ЕС |

Место отправления транспортного средства (начала перевозки пассажиров) |

|

Краткосрочная аренда транспортных средств B2B и B2C (не более 30 дней, для судов – не более 90 дней) |

Место, в котором транспортное средство фактически предоставлено в распоряжение получателя |

|

Аренда транспортных средств B2C (кроме краткосрочной) |

Место, где получатель услуги учрежден, имеет постоянный адрес или обычно проживает |

|

Телекоммуникационные, вещательные услуги и услуги, предоставляемые в электронном виде B2C |

|

|

Услуги B2C, оказываемые клиентам, находящимся вне ЕС:

|

Как определить место оказания услуг?

Механизм reverse charge

Механизм reverse charge (обратное начисление) применяется при трансграничных операциях в пределах ЕС (поставка товаров или оказание услуг компанией одной страны ЕС для компании из другой страны ЕС). Он переносит обязанность отчитаться по НДС на заказчика, облегчая данный процесс для поставщика.

Если в операции будет применяться reverse charge, инвойс (счет-фактура) от поставщика выставляется без НДС (указывается чистая стоимость услуги). При этом он должен содержать указание на reverse charge, а также НДС-номер заказчика. Заказчик отвечает за исчисление VAT по операции и отчитывается по нему в своей VAT-отчетности.

В результате, НДС к уплате не возникает, поскольку заказчик одновременно декларирует и вычитает НДС, «нейтрализуя» таким образом налоговую нагрузку (при условии, что заказчик имеет право на вычет НДС).

| Пример. Нидерландская компания оказала консалтинговые услуги германской компании. Нидерландский поставщик услуг не начисляет НДС, но германский заказчик отчитывается по операции с помощью reverse charge, как если бы он сам был поставщиком. |

Применять reverse charge необходимо корректно, поскольку операция отражается в общей системе НДС-отчетности ЕС, которая отслеживает трансграничную торговлю внутри ЕС.

Кто отчитывается и платит НДС в ЕС?

НДС на услуги B2B внутри одной страны ЕС

В случае оказания услуг между бизнес-субъектами, расположенными в одной и той же стране ЕС, поставщик начисляет заказчику НДС по стандартной ставке, действующей в данной стране, и уплачивает его в бюджет.

Заказчик впоследствии будет иметь право на возврат входящего (начисленного поставщиком) НДС, при условии, что заказчик зарегистрирован по НДС и сдает отчетность по данному налогу.

НДС на услуги B2B между странами в пределах ЕС

При продаже услуг между двумя бизнес-субъектами, зарегистрированными по НДС и расположенными в разных странах ЕС, НДС не начисляется. Однако, заказчик должен отчитаться по НДС в своей стране, применяя механизм reverse charge.

| Пример. Компания на Кипре (не имеющая постоянного представительства в Австрии) оказала юридические услуги австрийской компании. НДС возникает по местонахождению заказчика услуг. Австрийская компания отчитывается по НДС в рамках механизма reverse charge, применяя австрийский НДС. |

НДС на услуги B2B для заказчиков за пределами ЕС

При продажах B2B в страны за пределами ЕС НДС обычно не образуется. На заказчика, расположенного вне ЕС, правила европейского НДС не распространяются. В то же время, у него могут возникать налоговые обязанности по законодательству своей страны.

| Пример. Ирландская компания оказала услуги американской компании. Местом оказания услуг признаются США (местонахождение заказчика). Ирландский НДС по операции не возникает. В то же время, у заказчика могут быть налоговые последствия по применимому законодательству США. |

Услуги B2B между поставщиками третьих стран и бизнес-клиентами ЕС

В продажах B2B от поставщиков третьих стран (не ЕС) для компаний ЕС, обычно применяется механизм reverse charge. Компания ЕС (заказчик услуг) отчитывается по НДС и уплачивает его в своей стране.

| Услуги B2B | ||

|---|---|---|

| Поставщик услуг | Заказчик услуг | Порядок налогообложения VAT |

|

Компания ЕС |

Компания той же страны ЕС |

НДС включается в цену услуги. По НДС отчитывается поставщик и уплачивает его по ставке своей страны с возможностью дальнейшего вычета. |

|

Компания ЕС |

Компания другой страны ЕС |

НДС в цену не включается. По НДС отчитывается заказчик услуги в порядке reverse charge. |

|

Компания ЕС |

Компания не из ЕС |

НДС не возникает и не включается в цену (при условии, что заказчик является бизнес-субъектом и налогоплательщиком в своей стране). Заказчик может быть обязан отчитаться в своей стране по местным правилам. |

|

Компания не из ЕС |

Компания страны ЕС |

По НДС отчитывается заказчик и уплачивает его по ставке своей страны ЕС в порядке reverse charge. |

| Услуги B2C * | ||

| Поставщик услуг | Заказчик услуг | Порядок налогообложения VAT |

|

Компания ЕС |

Частный потребитель из той же или другой страны ЕС |

По НДС отчитывается поставщик и уплачивает его по ставке своей страны. |

|

Компания ЕС |

Частный потребитель не из ЕС |

Если место оказания услуг – страна ЕС, и VAT возникает, то по НДС отчитывается поставщик. |

|

Компания не из ЕС |

Частный потребитель из ЕС |

Если налог возникает в стране поставщика, по нему отчитывается поставщик. |

* Указаны общие правила для случаев, когда услуга не подпадает под какое-либо исключение. Для ряда услуг применяются специальные правила определения места их оказания.

НДС на электронные услуги в ЕС

К услугам, оказываемым в электронном виде, относятся:

- разработка веб-сайтов, хостинг, дистанционное обслуживание программ и оборудования;

- предоставление и обновление программного обеспечения;

- предоставление графических изображений, текста, информации, предоставление доступа к базам данным;

- предоставление музыкальных произведений, фильмов и игр, а также трансляция политических, культурных, спортивных, научных и развлекательных событий;

- дистанционное обучение.

К электронным услугам B2B применяется общее правило для B2B-операций: местом оказания услуг будет место нахождения заказчика услуг. Электронные услуги B2C, оказываемые частному клиенту, облагаются НДС по месту проживания (постоянному адресу) такого клиента (ст. 58 Директивы).

Услуги B2C, оказываемые в электронном виде, а также рекламные, консалтинговые, юридические, финансовые, телекоммуникационные, вещательные услуги частным клиентам вне ЕС, не облагаются НДС в ЕС.

| Пример. Словацкая компания продает антивирусную программу через свой вебсайт частному лицу, постоянно проживающему в ЮАР. Словацкий НДС не начисляется. |

С 1 июля 2021 года в ЕС изменились правила НДС при трансграничных операциях онлайн-торговли товарами и услугами B2C (в том числе через маркетплейсы). Они касаются услуг, оказываемых потребителям стран ЕС поставщиками как из стран ЕС, так и из третьих стран. Согласно новым правилам:

- С помощью системы «одного окна» (One Stop Shop, OSS) онлайн-продавцы могут зарегистрироваться по НДС только в одной стране ЕС. В этой же стране они могут отчитываться и уплачивать НДС по всем дистанционным продажам товаров и трансграничному оказанию услуг клиентам из любой страны ЕС.

- Если поставщик превышает годовой порог операций B2C (дистанционных продаж товаров и электронных услуг) в целом по ЕС в 10 000 евро, он должен применять правила НДС той страны ЕС, в которой находится потребитель.

- Если годовой оборот менее 10 000 евро, поставщик вправе применять ставки НДС страны своего местонахождения.

Заключение

Компаниям, работающим в ЕС или с партнерами из ЕС, важно понимать, как функционирует система европейского НДС в сделках B2B и B2C. Поставщику услуг рекомендуется располагать подтвержденной информацией о статусе и местонахождении своего клиента. От этого зависит место и порядок налогообложения НДС.

Кроме того, для успешной работы с НДС в ЕС важно корректно оформлять счета-фактуры, документировать операции и своевременно сдавать НДС-отчетность. Несоблюдение правил НДС или ошибки в его администрировании могут повлечь штрафы и доначисления налога со стороны налоговых органов вовлеченных стран.

Директива ЕС об НДС задает лишь общие принципы взимания налога. Поэтому вопросы о налогообложении в конкретных ситуациях, в том числе трансграничных, рекомендуется разрешать с привлечением специалистов в области НДС и бухгалтерского учета, практикующих в странах ЕС.

Примечание. Настоящая публикация составлена исключительно в справочных целях и не является налоговой или юридической консультацией.