В последние годы Сербия стала одной из интересных альтернатив для создания бизнеса в Европе. Об этом свидетельствует растущая популярность Сербии среди иностранных учредителей компаний, а также тех, кто выбрал эту страну для личной релокации. Не последнюю роль здесь играет и сербская налоговая система, ключевые сведения о которой мы предлагаем рассмотреть ниже.

Основные факты о налоговой системе Сербии

С точки зрения налоговых условий для Сербии характерны:

- сравнительно низкий налог на прибыль компаний (ставка 15%);

- правила взимания НДС (ставка 20%), приближенные к Европейской Директиве 2006/112/EC;

- умеренное налогообложение личного дохода (ставки 10% или 15%);

- стандартные правила приобретения налогового резидентства (через проживание в стране не менее установленного срока);

- система налоговых льгот для бизнеса (режим IP-box, НИОКР, инновационные стартапы, крупные инвестиции и др.);

- наличие международных налоговых соглашений с более чем 60 странами;

- отсутствие законодательства о контролируемых иностранных компаниях (CFC);

- отсутствие обязательств перед другими странами по автоматическому обмену финансовой информацией (CRS);

- наличие норм о трансфертном ценообразовании и недостаточной капитализации.

В настоящей статье мы уделим основное внимание вопросам корпоративного налогообложения, которые важно иметь в виду, планируя зарегистрировать компанию в Сербии.

Налог на прибыль в Сербии

Плательщиками корпоративного налога на прибыль являются сербские компании-резиденты и постоянные представительства юридических лиц-нерезидентов в Сербии.

Юридическое лицо считается резидентом для налоговых целей, если оно зарегистрировано в Сербии либо если управление таким лицом или контроль над ним осуществляются из Сербии. Резиденты уплачивают налог со своих общемировых доходов (то есть полученных как в Сербии, так и за ее пределами). Нерезиденты платят налог только с доходов, полученных от источников в Сербии.

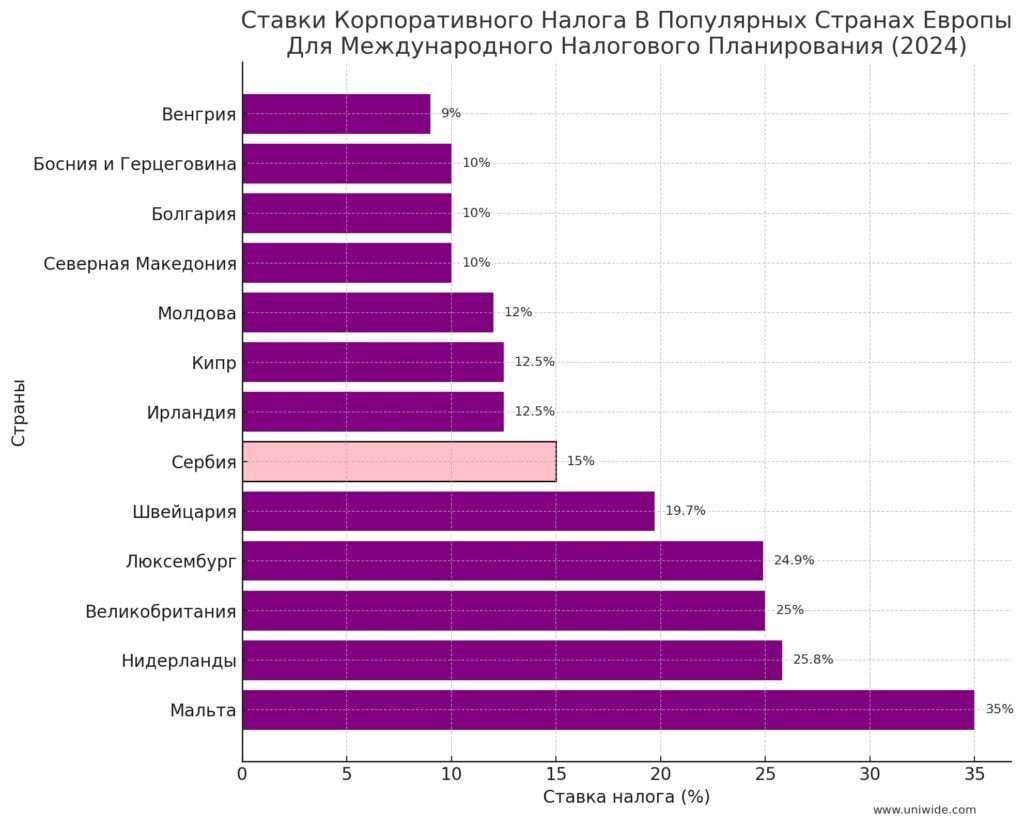

Ставка корпоративного налога на прибыль в Сербии составляет 15%.

Это существенно ниже, чем в среднем по ЕС (21,3%) или в среднем в мире (23,45%). Более низкие ставки в Европе предусмотрены лишь в Болгарии (10%), Боснии и Герцеговине (10%), Венгрии (9%), Ирландии (12,5%), Кипре (12,5%), Молдове (12%) и Северной Македонии (10%).

Объектом налогообложения является бухгалтерская прибыль, определяемая в соответствии с МСФО (IAS/IFRS) и местным законодательством и скорректированная для целей налогообложения. Документированные расходы уменьшают налогооблагаемую прибыль. Убытки, понесенные в рамках предпринимательской деятельности, могут переноситься на будущие периоды до пяти лет.

Также налогом облагается прирост капитала в виде дохода от продажи недвижимого имущества, акций, некоторых инвестиционных паев и интеллектуальных прав.

Налогообложение дивидендов и прироста капитала

Дивиденды, полученные сербской компанией-резидентом от другой сербской компании, освобождены от налогообложения.

Дивиденды, полученные сербской компанией от компании-нерезидента, облагаются по ставке 15%. При этом, в отношении дивидендов, полученных от нерезидента, применяется зачет иностранного налога, уплаченного с таких дивидендов в стране компании-плательщика (будь то налог на прибыль или налог у источника). Это возможно при условии доли участия компании-получателя в компании-плательщике дивидендов не менее 10% в течение не менее 1 года.

Прирост капитала, полученный резидентом, также включается в налоговую базу и подлежит налогообложению отдельно по ставке 15%.

Прирост капитала, полученный нерезидентами от продажи определенных сербских активов (недвижимости, акций, долей, ценных бумаг, инвестиционных паев), облагается по ставке 20%, если иное не предусмотрено налоговым соглашением. Для декларирования такого дохода (осуществляется в течение 30 дней с даты продажи актива) нерезидент должен иметь налогового представителя в Сербии. Сумма налога к уплате определяется в расчете налогового органа.

Порядок уплаты корпоративного налога

Налогоплательщик рассчитывает налог самостоятельно. По налогу ежемесячно уплачиваются авансовые платежи. Налоговая декларация и отчетность должны быть поданы в течение 180 дней после окончания соответствующего налогового периода. После сдачи налоговой декларации остаток суммы налога к уплате уплачивается в течение 180 дней после окончания налогового периода, за который была подана декларация.

Налог у источника в Сербии

Ставки налога у источника, удерживаемого в Сербии при выплатах в пользу нерезидентов:

Вид дохода | Ставка налога у источника | |

|---|---|---|

| При выплате компании | При выплате физическому лицу | |

| Дивиденды | 20% | 15% |

| Проценты | 20% / 25%* | 15% |

| Роялти | 20% / 25%* | 20% |

| Арендная плата (за имущество, расположенное в Сербии) | 20% / 25%* | 20% |

| Оплата отдельных видов услуг (бухгалтерские, аудиторские, юридические услуги, исследование рынка, бизнес-консалтинг) | 20% / 25%* | 20% |

* Ставка 25% применяется, если выплата осуществляется в страны с преференциальным налоговым режимом (оффшорные зоны). К ним относятся около 50 стран и территорий, включая Багамы, Белиз, Британские Виргинские острова, Вануату, Гернси, Гибралтар, Джерси, Кайманы, Лихтенштейн, Остров Мэн, Панама, Сент-Китс и Невис, Сейшелы и др.

С точки зрения норм о трансфертном ценообразовании, компании, расположенные в вышеназванных юрисдикциях, считаются взаимозависимыми по отношению к Сербским резидентным компаниям. Соответственно, для них действует «правило вытянутой руки», предполагающее рыночный уровень цен в сделках между такими компаниями.

Компания-резидент обязана исчислить и уплатить налог у источника при каждой выплате нерезиденту дивидендов, процентов, роялти, арендной платы или платы за вышеперечисленные услуги. Международным налоговым соглашением может быть предусмотрена меньшая ставка или освобождение от налога у источника.

Международные налоговые соглашения Сербии

Сербией подписано более 60 двусторонних соглашений об избежании двойного налогообложения. Соглашения действуют со следующими странами:

| Австрия Азербайджан Албания Армения Беларусь Бельгия Болгария Босния и Герцеговина Великобритания Венгрия Вьетнам Германия Гонконг Греция Грузия Дания Египет Израиль Индия Индонезия Иран Ирландия Испания Италия Казахстан Канада Катар Кипр Китай КНДР Корея (Респ.) | Кувейт Латвия Ливия Литва Люксембург Македония Мальта Марокко Молдова Нидерланды Норвегия ОАЭ Пакистан Польша Россия Румыния Сан-Марино Сингапур Словакия Словения Тунис Турция Украина Финляндия Франция Хорватия Черногория Чехия Швейцария Швеция Шри-Ланка |

Налоги в Сербии для ИП

Для прибыли индивидуальных предпринимателей в Сербии возможны два режима налогообложения:

- упрощенный, при котором ежемесячно уплачивается фиксированная сумма налогов и социальных взносов (размер зависит от вида деятельности и других факторов). Однако, применять такой режим можно, если годовой доход предпринимателя не превышает 50 000 евро;

- стандартный – ставка 10% на прибыль от предпринимательской деятельности.

Предприниматели ведут бухгалтерский учет и сдают бухгалтерскую и налоговую отчетность так же, как и юридические лица.

Налогообложение филиалов иностранных компаний в Сербии

Филиалы в целом облагаются так же, как и сербские дочерние компании (ставка налога на прибыль – 15%). Однако, филиал имеет важные налоговые преимущества по сравнению с ООО:

- С платежей, осуществляемых сербским филиалом в адрес нерезидентов, не удерживается налог у источника.

- Отсутствует налог на прибыль, перечисляемую филиалом в адрес своей головной компании.

Процентные расходы по займам, предоставленным иностранной головной компанией филиалу, не подлежат учету в качестве расходов для целей налога на прибыль филиала в Сербии.

Налоговые льготы для компаний

Сербия стремится к созданию благоприятной налоговой среды для IT-стартапов. Для начинающих IT-компаний с объектами интеллектуальной собственности, зарегистрированными в Сербии, действует специальный налоговый режим. Ставка налога на доход от роялти составляет 3%.

Также поощряются расходы компаний на научно-исследовательскую деятельность. Расходы, непосредственно связанные с НИОКР, осуществляемыми в Сербии, могут вычитаться в двойном размере.

Для иностранных инвесторов предлагаются различные льготы, а также частичный возврат налогов и взносов при создании новых рабочих мест. Существуют специальные льготы, применяемые при привлечении высококвалифицированных иностранных сотрудников.

Налог на добавленную стоимость (НДС) в Сербии

Сербский НДС начисляется на операции по поставке товаров и оказанию услуг в Сербии, а также по импорту товаров.

Стандартная ставка НДС в Сербии – 20%. Пониженная ставка (10%) применяется к отдельным видам товаров и услуг, таким как продукты питания, лекарственные средства и др. К экспорту товаров, их транзиту или временному ввозу применяется нулевая ставка НДС. Ряд услуг, в том числе, финансовые, страховые, медицинские, освобождены от НДС.

Компании и предприниматели обязаны зарегистрироваться по НДС, если их оборот за предыдущие 12 месяцев превысил 8 миллионов динаров (около 68 тысяч евро). Компании, чей оборот меньше, вправе зарегистрироваться по НДС добровольно. Счета-фактуры по операциям между юридическими лицами (B2B) должны направляться только в электронной форме.

Отчет (декларация) по НДС сдается ежеквартально, а если оборот за предшествующие 12 месяцев превышает 50 миллионов динаров (около 426 500 евро) – ежемесячно. Отчет сдается через электронный портал в течение 15 дней после окончания соответствующего налогового периода. Одновременно сдается отдельный отчет с детализацией всех облагаемых НДС операций за соответствующий налоговый период.

Налоги в Сербии для физических лиц

Налоговые резиденты Сербии платят налоги со своих общемировых доходов, а нерезиденты – с доходов, полученных от сербских источников. Для определения страны налогового резидентства физического лица применяются:

- стандартное «правило 183 дней» или

- критерий центра личной, финансовой или деловой активности.

Если лицо получает временный вид на жительство в Сербии, оно не становится автоматически ее налоговым резидентом. Для этого необходимо фактически провести в Сербии не менее 183 дней в течение календарного года. Однако, получить сертификат налогового резидентства в Налоговом управлении лицо сможет не ранее, чем через 365 дней после предоставления ему права на временное проживание.

Базовая ставка налога на доход физических лиц, включая заработную плату, составляет 10%. При этом применяется прогрессивная шкала:

| Размер дохода | Ставка налога |

|---|---|

| Менее трех средних годовых зарплат* | 10% |

| Более трех средних годовых зарплат (то есть более 31 000 евро) | 10% + дополнительно 10% с суммы превышения |

| Более шести средних годовых зарплат (то есть более 63 000 евро) | 10% + дополнительно 15% с суммы превышения |

* Средняя годовая зарплата определяется по данным официальной статистики.

Годовой доход нерезидентов, если он не превышает трех средних годовых заработных плат, не облагается налогом.

Налог с дохода в виде заработной платы удерживается и перечисляется работодателем (налоговым агентом) при выплате зарплаты. Суммарные взносы работодателя на социальное и медицинское страхование составляют около 38%.

Иные доходы физических лиц облагаются по ставкам от 10 до 20% в зависимости от вида дохода. Так, доход от сдачи недвижимости в аренду облагается по ставке 20%. Доход, полученный от продажи недвижимости – по ставке 15%.

Имущественные налоги в Сербии

Налог на недвижимое имущество. Данный налог уплачивают как юридические, так и физические лица – собственники недвижимого имущества, расположенного в Сербии, или обладатели иных прав на такое имущество (например, долгосрочные арендаторы). Ставка годового налога на имущество может составлять от 0,2% до 0,4%. На размер налога влияют площадь помещения или участка, зона их расположения (по степени удаленности от центра).

Налог на передачу имущества по ставке 2,5% от стоимости объекта взимается при передаче (продаже) недвижимости, а также объектов интеллектуальной собственности, автомобильного и других видов транспорта. К передаче акций (долей) данный налог не применяется.

Налог на наследование. Данный налог не применяется при наследовании наследниками первой очереди. Для наследников остальных очередей он может составлять от 1,5% до 2,5% стоимости наследуемого имущества.

Налог на богатство (личное состояние) не предусмотрен.

Заключение

Как видим, налоговая система Сербии имеет ряд привлекательных характеристик. Однако, иностранному инвестору или просто гражданину-нерезиденту будет не просто сразу разобраться в местных налогово-правовых и административных нюансах. Поэтому, чтобы понимать налогообложение своего бизнеса или доходов в Сербии на определенную перспективу, рекомендуется воспользоваться помощью квалифицированных специалистов.

Наилучший вариант – заранее выяснить налоговые вопросы в комплексе со всеми остальными, в частности, при подготовке к созданию компании, покупке недвижимости или оформлению ВНЖ. Это поможет принять верное решение и эффективно воспользоваться преимуществами сербской налоговой системы.

Примечание. Настоящая статья подготовлена исключительно в справочных целях и не является консультацией в области права или налогового планирования.